サービス・イノベーション研究委員会報告

第11回 サービスサービス・イノベーション研究委員会(平成22年7月30日)

平成22年7月30日午後6時、東京都千代田区の日本記者クラブ大会議室において第11回サービス・イノベーション研究委員会を開催した。今回の委員会では、角忠夫委員長から「無形資産価値評価」についての体系的な報告があった。

■第11回 サービス・イノベーション研究委員会での講演概要

「無形資産価値評価」 角忠夫委員長

「皆さんが関連するのは管理会計、しかし会社が評価されるのは財務会計。内部とどうリンクされるかを意識する必要がある」説明する、角忠夫委員長

主として製造業のサービス化を推進すると、今まで企業が持っていた有形資産から無形資産の価値が増えてくる。その時、企業の価値評価がどうなるか、そこに携わる人、技術者とか、管理者とかが、それぞれの知的資産を蓄積しなければならない。

モノづくりは変わってくる。そこを考えないといけない。まだ明解にはなっていないが、そういうことも考えながら会社の方向を皆さんが勇断をもって変えることになる。当委員会としても重要なテーマだと思っており、今日はその問題を提起する。

1)企業活動の結果は、「金(カネ)」で評価される

企業活動の結果は、結局は「金(カネ)」に結びついていかなげればならない。金がすべてではないが、サービスも知的資産も「金」で評価される。

会社で金を扱っているのは、経理部とか、財務部とか、主計部とかの人が、金の計算を担当するだけでなく、営業の成果や、技術の成果の結果がどうお金とリンクしていくかを事業のライン業務担当者が理解しないといけない。MOTとは、まさにそういうことをやることだ。

財務会計と管理会計がある

金の面でいうと(1)財務会計(Financial Accounting)と(2)管理会計(Management Accounting)とがある。営業とか技術に携わっている皆さんが関連するのは、この管理会計である。

管理会計は内部の金をどうするかで、財務会計は外から見て、お金をどうなっているかである。お金は銀行から借りる、投資家からの出資、お金が商品に転換されて、お金が入ってくる。会社を外から見てどうかが財務会計である。

財務会計と管理会計とがどうリンクされるかを知る

管理会計の業務は、1つは予算で、2つ目は原価管理(Costing)である。ラインの皆さんがタッチするのは管理会計で、財務会計は一部の限られた人が担当する。しかし、会社が評価されるのは財務会計であるので、内部の活動とどのようにリンクされるかを意識する必要がある。会社の財務活動結果は、「損益計算書(PL)」「貸借対照表(BS)」「キャッシュフロー計算書(CS)」の『財務3表』で代表される。

PLとBSを使って会社を価値評価する

PLの当期純利益がどう使われるかを説明する。3つに区分できる。1つは株主への配当で約30%、2つ目が役員賞与が数%以内、残りが内部留保でBSの剰余金に入っていく。

固定資産と流動資産を併せて総資産という。負債と純資産を併せて総資本という。「総資産=総資本」というから、右と左がバランスするので、バランスシートという。

投資家が投資したお陰で、剰余金もできて資産が膨らむ。会社は資本金とできた剰余金を、会社から見ると自分のお金と見て「自己資本」という。負債の方は、「他人資本」という。株主から見ると自己資本ではなく「株主資本」という。多少の違いはあるが、「自己資本=株主資本=純資産」である。

会社が儲かると剰余金を何に使うか。拡大再生産にも使うが、借金の返済に使い、有利子負債ゼロの無借金の会社になる。総資産に対する純資産を自己資本比率と呼び40%以上であれば健全な会社であるといえる。PLとBSを使って会社の価値評価ができる。

2)成長性、収益性、安全性、効率性の4つの指標で企業の価値を評価する

企業価値評価の指標として、1つに成長性、2つ目に収益性、3つ目は安全性、4つ目は効率性の4つで評価する。資産がアセット(Asset)、資本がエクイティー(Equity)、負債がデプツ(Dept)である。DとEとAの3つの組み合わせで評価する指標がある。

a. 成長性 成長性は、前年度との売上差を前年度の売上で割って求める。

b. 収益性 収益性は、営業利益を売上で割って求める売上高営業利益率(ROS)、2つ目はROA(総資産利益率)は経常利益を総資産で割って求める。株主資本利益率(ROE)は当期利益を純資産で割って求める。ROEは株主から見た時の、株主資本を使ってどれだけ稼いでくれたかの指標である。

c. 安全性 安全性は、純資産と有利子負債を比較して、借金を返せるかの指標で、D/E=有利子負債÷株主資本から求める。1以下であることが基準になる。自己資本比率は、総資産に占める株主資本の割合である。

d. 効率性 効率性は、総資産回転率を求めることで評価する。売上高を総資産で割って求める。年間1回転以上が必須である。

3)企業価値と株価との関連

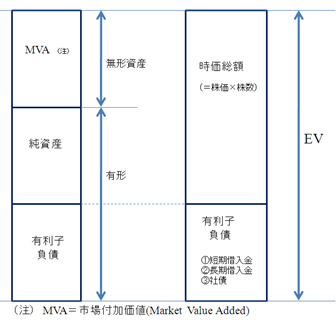

企業の価値を株価との関連で説明する。企業の価値評価ということでEV(Enterprise Value)がある。EVは会社の時価総額と有利子負債の和である。時価総額は、「株価×発行株数」から求める。有利子負債の内訳は、短期借入金、長期借入金、社債の3つである。

有利子負債と純資産を使って企業活動を行う。純資産とその他のものを合わせたものが時価総額を形成する。台帳に載っているのは有形資産になる。その時、人の顔は出てこない。技術も、人も、ブランドも出てこない。一切が暖簾代で評価される。ファジーな駆け引きになる。暖簾代がM&Aの時の無形資産になる。

EVの中で有利子負債もはっきりしているし、発行株数もはっきりしている。問題は、この株価の中に色々なものが集約されて時価総額が決まって、EVが決まることになる。時価総額から純資産を差し引いた無形資産という。それをここではMVA(Market Value Added:市場付加価値)という。(図参照)

主として製造業が、サービスビジネスを拡張して行くと、結局サービスというものは、現在においては無形で、サービスの実態が評価されない。しかし、無形の資産は株価に集約されているともいえる。(図参照)

図 株価と無形資産価値

4)株価との関係で業績を評価する指標

(1) EPS(Earning Per Share):1株当たりの利益 株主が関心を持っているのは、当期純利益である。当期純利益の30%は配当だと考えるので、株主は関心を持つ。当期純利益を発行株数で割ったものをEPSという。

(2) BPS(Booking Per Share):1株当たりの純資産 2つ目は、株主は純資産を自分のものだと思っているから、純資産を発行株数で割ったのがBPSという。

(3) PER(price earnings ratio):株価収益率 現在の株価をEPSで割って求める。1株当たりの利益の何倍の株価が付いているかという評価である。15~25が良い。

(4) PBR:price book-value ratio):株価純資産倍率 現在の株価をBPSで割ったもの。1株当たりの純資産の何倍の株価が付いているかという評価である。株主は株主資本を自分のものと思っているので、株価と比較している。社長を信頼してやって貰って1年経って、PBRが1以下で低いと「何をしているか」と評価する。1.2~2.0が東証1部の平均である。

(5) 配当利回り これは1年間の配当を株価で割って求める。今は1割配当とか、2割配当とかである。これでも銀行に預けるより、10倍、20倍、利回りが良い。

5)経営指標の変遷

過去40年、20世紀に何をやってきたのかを報告する。

(1) 売上高 1970年代は売上高市場主義で新日鉄の誕生などがあった。とにかく売上高を上げることが最初は重視された。

(2) 営業利益率:ROS(Return On Sales) 規模が大きければ良いではなく、利益だということになって、20世紀の経営は、ROSが重視された。ROSは、営業利益を売上高で割って求める。

(3) 株主資本利益率:ROE(Return On Equity) 次に会社は株主のものと言ったら、ROEではないかということになった。ROE評価の背景に株主市場主義があった。1980年代の高度成長時代に株主が強く言い出して、ROEが重視された。

(4) 投下資本利益率:ROIC(Return On Invested Capital) いろいろな事業では設備投資や研究開発投資を沢山やって儲ける事業と、余り金を使わないで稼いでくれる事業があって、これを同じように評価するのは不公平ではないかという議論があって、事業評価にROICという指標が出てきた。

営業利益をInvested Capital(投下資本)で割って求める。事業別ごとの評価ができるので、資本金と借入金を事業別に管理して、多くの企業が取り組んでいる。

(5) 経済付加価値:EVA(Economic Value Added) 1990年からIRで投資家によくPRしなければならないということになって、ロンドンやニューヨークに出かけアナリストに説明した際に、アナリストからEVAを質問されて社長が答えられなくて、帰ってきてEVAの対応で社内が混乱した。

(計算式略す)

(6) 市場付加価値:MVA(Market Value Added) これからの企業は、株価が何で決まるかというと。MVAで決まるわけである。EVA経営は古いとは言わないが、20世紀の経営である。21世紀の経営は、結局MVAを重視した経営に変えていかないといけない。MVAの評価で決まると言いたい。学者は誰もそう言っていないが、皆さんの時代ではMVAを意識した経営をしなければならない。

「サービスのポーションを拡げることをやらないと、皆さんが社長になった時に困ると思う」と、参加した各委員に熱く語りかける角忠夫委員長

6)無形資産の定義

「我が国の会計原則では、無形資産とくに無形固定資産については、『営業権、特許権、地上権、商標権等は無形固定資産に属するものとする』との指示が盛り込まれているに過ぎない」「この無形固定資産が貸借対照表に計上され認識が認められるのは、他者から買い入れた無形資産のみであり、自己形成の無形資産を認識計上することが出来ない」との紹介があった。

自己創設無形資産を貸借対照表に計上しないので、経理部長や財務部長が全然関心が無い。技術者が特許をいくら持っているかは、財務部長には関心が薄い。

7)無形資産の種類

知的資産には、「無形資産」「知的資産」「知的財産」「工業所有権」の4つがある。一番はっきりしているのは工業所有権である。

米国FASBの財務会計基準の中に無形資産の例示がある。市場関連の無形資産として、トレードマーク、商標、サービスマーク、団体マーク、インターネット上にドメイン名、顧客関連の無形資産として、顧客リスト、顧客契約、顧客との関係、契約上の無形資産は、免許、使用料、債務返済の据え置き協定、広告、サービス契約、リース契約など、契約上のトラブルはマイナスの資産で、きちんと報告しなければならない。

技術上の無形資産として、特許技術、コンピュータソフトおよびマスク技術などである。米国の一番進んでいる会計基準での無形資産の例示である。

それに従って、日本におけるガイドラインとして出してきたのが、経済産業省のガイドラインとして35項目がある。「経営スタンスとリーダーシップ」「選択と集中」「対外交渉力とリレーションシップ」「知識の創造・イノベーションとスピード」「チームワークと組織知」「リスク管理とガバナンス⑦社会との共生」がある。

8)無形資産の評価方法

現在使われている無形資産の評価方法には、コストアプローチ、インカムアプローチ、マーケットアプローチの3つがある。

a. コストアプローチ コストアプローチは、どれほどコストが掛かったかを積算して求める。ソフトウェア資産の延払いが唯一認められていて、開発工数の資産計上が認められている。

b. インカムアプローチ インカムアプローチは、商品の開発を完了した場合、製品が売れる間の利益を現在価値に計算し直して求め、現在価値への換算(DCF方式)をする。無形資産の評価はできるが、これだけ売れるという保証は全然ない。利益率は保証できないし、競合も出てくるリスクも考えられていない。駄目ではないが問題はある。

c. マーケットアプローチ 市場価値でどうか。例えば売上の5%をサービスコストとして考える方法である。業界内でα%がはっきりしている場合、それを使える。

無形資産の評価方式は3つである。無形資産を求めることはできる。企業が、これらに注目して開示しなければならないという問題がある。

9)MVA(市場付加価値)の中身と評価への取り組み

MVA(市場付加価値)の中身は、技術関係、営業関係、人的関係に整理できる。

a. 技術関係 知的財産、博士論文、マニュアル、報告書などがある。

b. 営業関係 営業関係のキーアカウント・リストとか、営業権に関するものとしてブランドとか、エンジニアリング・ブランド。

c. 人的関係 人的関係の資産がどうか。従業員、技術者、腕利きの営業マン、IT関係のエンジニア、最も大事なのは管理者とか経営者、特に社長、CEOなど。

以上が代表的な無形資産である。

技術データはあっても無形資産価値評価データはない

これはIRで必要だということもあるが、M&Aで「さあ売るよ」という時に、暖簾代を計算する時にそれがない。特許権をどれほど持っているかは把握できていても、それがHow muchで金額として把握できていない。無形資産の生きたデータが無い。サービスを増やしていく時、問題になる。技術データはあっても無形資産価値評価データはない。

「何で戦うのか」ということが曖昧

企業のベクトルを変えていく時、その重みは変わってくる。絶えずそれに取り組み、会社単位、事業部単位、セクション単位、個人単位で、毎年指数化して管理する必要性が出て来る。

サービスマンによってスキルで違ってくるので、こういうのを内部的にどう管理したら良いのか。ビジネスにどう使うのか、どう評価するのかをやって頂きたい。何年、何十年もかけて毎年棚卸しをやっていかなければならない。

「何で戦うのか」ということが曖昧である。今はまだ、聞く耳を持つ人は少ない。サービスのポーションを拡げること、これをどうするかを考えて欲しい。皆さんのためにやっておかないと、皆さんが社長になった時に困ると思う。